Regnskap del 2 - Et utvalg fra arkivene 8

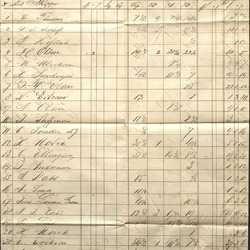

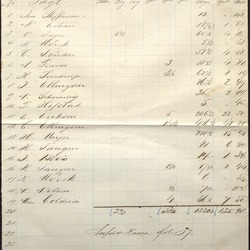

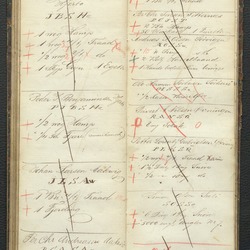

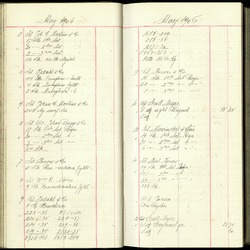

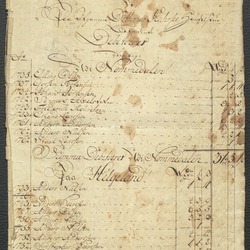

Nordlandshandelens arkiver består av et sinnrikt system med dokumenter hvor alt vedrørende handel og forretning er notert ned i en dokumenttype oftest dedikert kun én aktivitet i handelsforløpet. Gjennom forprosjektet er det blitt utarbeidet en typologiliste basert på dokumentene i arkivene. Det kan nevnes at ett handelshus har gjerne to ulike typer protokoller hvor et annet har ført samme aktivitet i én type protokoll. Her følger beskrivelsen av de dokumenter knyttet til regnskap, etterfulgt av eksempler fra begge institusjonene. Klikk her for fullstendig typologiregister. Gesellbok - I Hansatiden inneholdt gesellbøker navnet på alle geseller knyttet til en av handelsgårdene på Bryggen, samt opplysninger om gesellenes spill og fester. Fra slutten av 1700-tallet og fremover var gesellbøkene renskrevne versjoner av gesellkladdene./br> Gesellkladd - En type regnskapsbøker som ble ført av gesellen under lossing og lasting av nordlandsjektene. Til grunn for innførslene ligger kontrolltelling ved lossing og lasting, samt varebestillinger. Disse ble gitt muntlig på stedet, eller skriftlig gjennom varebyttebrev eller hjemsedler. Innførslene og bestillingene ble så innført i nordfarkladden. Småtøybok - oversikt over salg av snører, agn, brennevin, sirup – salg av mindre kvanta varer til fartøy under stevnene i Bergen. Lønningsbok - regnskapsbok med oversikter over firmaets lønnskostnader. Avskipnings/utskipningsbok: oversikter over avsendte varer, til hvem, med hvilket fartøy, verdien av varene osv. Kontobok: regnskapsbok med oversikt over debet- og kredit for kunder. Kontoboken viser kontoer for hver kunde, hvor innførslene i kassaboken er fordelt etter kunde. Balansebok: regnskapsbok som gir oversikt over firmaets eiendeler, gjeld og egenkapital. Varelager/lagerbok: oversikt over firmaets varelagerbeholdning. Innkjøpsbok/kjøpebok: regnskapsbok med oversikt over utgifter i forbindelse med innkjøp av varer, inkludert utgifter til frakt, forsikring, spedisjon osv. Salgsbok: regnskapsbok med kronologisk oversikt over solgte varer og produkter. Obligasjonsbok: regnskapsbok, kredittbok for handelsmenn og fiskere, der leverte varer trekkes fra innbetalte obligasjoner. Kommisjonsbok: liste over innkomne og effektuerte bestillinger, kladd, som annotasjonsbok. Den ene kalkulasjonsboken ved UBB er del av kommisjonsboken, og inneholder foreløpige regnskap og regnskapskladder. Kontrabok: inneholder oversikter over kundenes debet og kredit (se Kontobok). Rentebok: inneholder opplysninger om utestående og betalte renter for den enkelte kunde. Annotasjonsbok: kladde- eller notatbok, bestillinger og leveringer. Kvitteringsbok: regnskapsbok med kvitteringer for ut- eller innbetalinger, eller for mottatte eller avleverte varer. Sluttbok: regnskapsbok med bekreftelser av gjennomført handel, undertegnet av både kjøper og selger, ofte et forelegg for kjøpekontrakt.